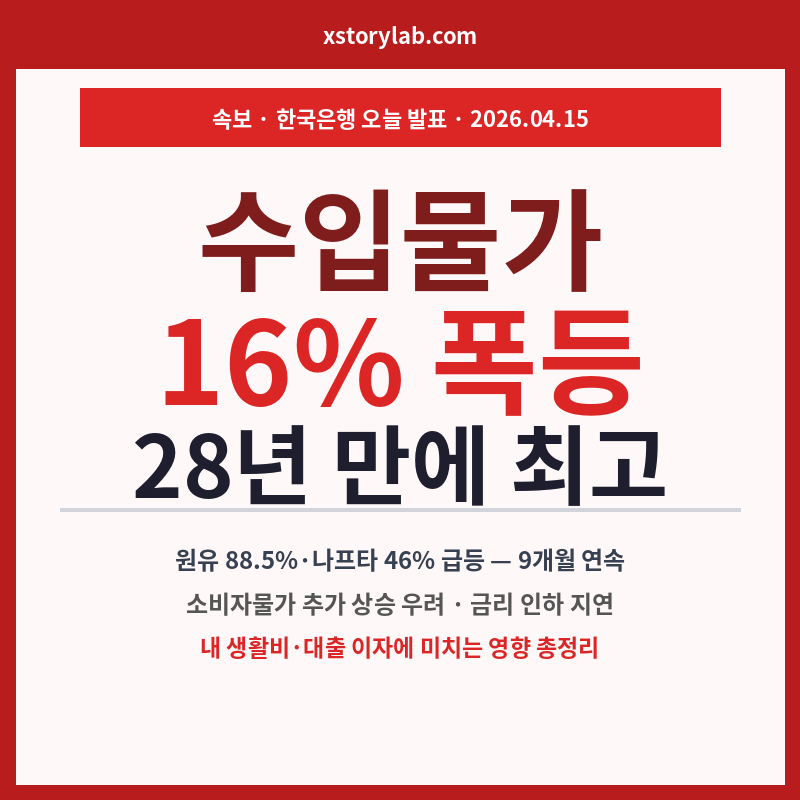

외환위기 이후 처음입니다 — 한 달 만에 물가가 16% 올랐습니다

2026년 4월 15일 오전, 한국은행이 ‘3월 수출입물가지수’를 발표했습니다. 숫자는 충격적입니다. 3월 수입물가지수(원화 기준)가 전월 대비 16.1% 급등했습니다. 이 수치는 외환위기 당시인 1998년 1월(17.8%) 이후 28년 2개월 만에 가장 큰 상승 폭입니다. 9개월 연속 오름세이기도 합니다.

더 놀라운 것은 원유 수입물가입니다. 한 달 만에 88.5%가 올랐습니다. 한국은행이 해당 통계를 작성하기 시작한 1985년 이후 역대 최고 상승률입니다. 2월 배럴당 68.4달러였던 두바이유 월 평균 가격이 3월 128.52달러로 뛰었습니다. 87.9% 상승입니다.

수입물가 급등은 단순한 통계 숫자가 아닙니다. 수개월의 시차를 두고 소비자물가(CPI)에 전이됩니다. 지금 주유소 기름값이 비싼 이유, 앞으로 물가가 더 오를 가능성, 그리고 이 모든 것이 내 대출 금리와 생활비에 어떻게 연결되는지 — 지금 가장 중요한 정보를 정리합니다.

2026년 3월 수출입물가 — 핵심 지표 [한국은행 4.15 발표]

왜 이렇게 올랐나 — 두 가지 동시 충격

3월 수입물가가 이렇게 폭등한 배경에는 두 가지 충격이 동시에 작용했습니다. 하나만으로도 충분히 큰 충격인데 둘이 겹쳤습니다.

2026년 2월 28일 미·이스라엘의 이란 공습으로 시작된 전쟁이 호르무즈 해협 봉쇄로 이어졌습니다. 전 세계 석유 공급량의 20%가 통과하는 이 해협이 막히면서 두바이유가 2월 68달러에서 3월 128달러로 한 달 만에 2배 가까이 치솟았습니다.

세부 품목 급등: 원유 +88.5% / 경유 +120.7% / 제트유 +93.5% / 에틸렌 +85.8% / 나프타 +46.1%

달러로 결제하는 원유를 원화로 환산할 때 환율이 높을수록 수입물가가 더 비싸집니다. 3월 평균 원달러 환율은 1,486.64원으로 2월(1,449.32원) 대비 2.6% 올랐습니다.

유가 폭등 + 환율 상승이 겹치면서 원화 기준 수입물가 상승폭이 계약통화 기준(+13.6%)보다 더 크게 나타났습니다. 환율 효과가 약 2.5%p를 추가로 끌어올린 셈입니다.

수입물가와 소비자물가 — 내 기름값은 언제 더 오르나

수입물가는 우리가 마트에서 보는 소비자물가(CPI)와 직접 연결됩니다. 다만 시차가 있습니다. 원유를 수입해서 정유하고, 주유소에 공급되기까지 통상 1~2개월의 시차가 발생합니다. 원자재가 가공·유통 단계를 거치는 경우 더 긴 시차가 생깁니다.

수입물가 → 소비자물가 전이 경로와 시차

품목별 상승 현황 — 어떤 수입품이 얼마나 올랐나

| 품목 | 전월 대비 | 전년 대비 | 비고 |

|---|---|---|---|

| 원유 | +88.5% | 폭등 | 1985년 통계 작성 이후 역대 최고 |

| 경유 | +120.7% | 2배 이상↑ | 화물·버스 연료비 직접 영향 |

| 제트유 | +93.5% | 폭등 | 항공 유류할증료 추가 인상 요인 |

| 나프타 | +46.1% | 급등 | 플라스틱·섬유·비료 원료, 생활용품 가격 상승 연결 |

| 에틸렌 | +85.8% | 급등 | 석유화학 원료, 생산비 폭등 |

| D램 (반도체) | +21.8% | 전년비 +167.4% | 수출물가 상승 기여 (AI 수요) |

| 플래시메모리 | +28.2% | 전년비 +189.0% | SK하이닉스 1분기 실적 호조 기반 |

금리 인하는 더 멀어졌나 — 한국은행의 딜레마

수입물가 급등은 한국은행에 직접적인 압박입니다. 4월 10일 금통위는 이미 기준금리를 2.50%로 동결하며 “중동 변수에 금리 경로 논의 보류”를 선언했습니다. 오늘 발표된 수입물가 급등은 이 보류 상태를 더 길게 이어가게 만드는 요인입니다.

경기는 둔화되는데(IMF 성장률 하향) 물가는 오르는 상황, 즉 스태그플레이션의 경계에서 금리를 올리면 경기가 더 나빠지고, 내리면 물가가 더 오릅니다. 한국은행이 5월 경제전망 보고서에서 성장률을 기존 2.0%에서 얼마나 낮출지, 그리고 금리 경로를 어떻게 제시할지가 다음 관전 포인트입니다.

수입물가 급등에 따른 금리 시나리오

내 생활비·재테크에 미치는 영향

① 기름값 — 4~5월 추가 상승 가능성

정부가 석유 최고가격제를 3차까지 운용하며 소비자가격을 억제하고 있지만, 수입물가 16% 급등분이 모두 흡수되지는 않습니다. 최고가격제 기준가 재조정 시 기름값 추가 인상 가능성이 있습니다. 장거리 운전 계획이 있다면 가능한 한 이른 시일 내 주유하는 전략이 유리합니다.

② 항공권·유류할증료 — 5월분 기준 상승 확실

항공 유류할증료는 전전월 유가 평균을 기준으로 산정됩니다. 3월 제트유가 93.5% 급등한 만큼 5월 적용 유류할증료 인상은 거의 확실합니다. 해외여행 계획이 있다면 4월 안에 항공권을 구매하는 것이 유리합니다.

③ 변동금리 대출자 — 금리 인하 시점 지연

수입물가 급등으로 한국은행 금리 인하가 더 멀어졌습니다. 변동금리 주담대나 전세대출 이자 부담이 예상보다 오래 지속될 수 있습니다. 금리 인하를 기다리며 대출 갈아타기를 미루고 있었다면, 지금 시점에서 고정금리 전환을 검토해볼 만합니다.

④ 물가 연동 자산 — 금·원자재 ETF 관심

수입물가 급등 구간에서 실물자산(금, 원유 ETF)은 인플레이션 헤지 수단이 됩니다. 단, 유가가 협상 결과에 따라 급락할 수 있는 만큼 분산 접근이 필요합니다.

수입물가 급등 시대 생활비 방어 체크리스트

기름값 — 이번 주 안에 주유 : 4~5월 소비자가 반영 시 추가 인상 가능

2

항공권 — 4월 중 구매 : 5월분 유류할증료 인상 전 선구매가 유리

3

변동금리 대출 — 고정금리 전환 재검토 : 금리 인하 시점 더 멀어짐

4

생활용품 재고 — 가격 인상 전 비축 고려 : 나프타 발 플라스틱·세제류 2~3개월 내 가격 오를 수 있음

✓

미·이란 협상 결과 주시 : 협상 타결 시 유가 급락 → 수입물가 4~5월 반전 가능

마치며 — 숫자 뒤에 있는 현실

수입물가 16.1% 급등이라는 숫자는 통계입니다. 그 뒤에는 주유소 앞에 서서 숫자를 확인하며 한숨을 쉬는 사람들의 현실이 있습니다. 석유화학 원료가 비싸지면서 생산 원가가 오르고, 그 비용은 결국 소비자에게 전가됩니다.

한국은행 물가통계팀장이 말했습니다. “전쟁이 어떻게 전개될지는 좀 더 지켜봐야 할 것.” 불확실성이 전부라는 고백입니다. 중동 협상 결과가 4~5월 물가의 방향을 결정합니다. 지금은 불필요한 고정비를 줄이고, 변동성에 대비한 생활비 계획을 세우는 것이 가장 현명한 대응입니다.

📌 함께 읽으면 좋은 글

· 국민연금 환헤지 15% 상향 — 환율 하락 영향과 투자 전략

· 호르무즈 봉쇄 재개 — 유가 재급등·한국 경제 영향 긴급 분석

· IMF 한국 성장률 하향 — 스태그플레이션 경고와 투자 시사점

⚠️ 본 포스팅은 2026년 4월 15일 한국은행 발표 ‘3월 수출입물가지수 및 무역지수(잠정)’를 바탕으로 작성됐습니다. 향후 물가·금리 방향은 중동 정세 등 외부 변수에 따라 달라질 수 있습니다. 본 글은 투자 권유가 아닙니다.